El Internet en Guatemala: «dato mata relato»

Y el mito del monopolio de las telecomunicaciones

El Internet en Guatemala: «dato mata relato»

Y el mito del monopolio de las telecomunicaciones

Resumen: Existe una repetida queja sobre un supuesto monopolio (o, más bien, oligopolio) en las telecomunicaciones en Guatemala que se enriquece a costa de los ciudadanos. Sin embargo, las condiciones para que surjan precios de monopolio en Guatemala no existen. Los datos muestran que los precios de Internet móvil y residencial están entre los más bajos de la región y la tendencia ha sido positiva para el consumidor guatemalteco (es decir, los usuarios pagan precios cada vez más bajos para más gigabytes de Internet o Internet más veloz). Por lo tanto, los datos y la teoría refutan la idea de un monopolio de las telecomunicaciones en Guatemala. Por último, se hace un resumen de impuestos sobre el Internet en la región. Se concluye que un impuesto sobre el Internet o las telecomunicaciones reduciría, no mejoraría, el acceso de la población al Internet.

1. Introducción

Algunas bandas dentro del espectro político de Guatemala están popularizando la idea de que los servicios de Internet están monopolizados. Según ellas, estos representan un gran atraco para la población de Guatemala.

Como consecuencia, algunos políticos hasta quieren someter a las compañías de telecomunicaciones a un impuesto especial, sea en dinero o especie —concretamente, Internet gratuito para determinados usuarios, por ejemplo, escuelas—.

Objeto del estudio

En esta investigación, analizaremos los precios y las tendencias de precio de distintos tipos de Internet: residencial y móvil. ¿Qué tanto confirman o refutan los datos a la narrativa dominante en Guatemala? ¿Estamos siendo estafados como consumidores guatemaltecos en un mercado «capturado» por las grandes compañías de telecomunicaciones?

Además, desde el enfoque del public choice, analizaremos lo que típicamente, en una mayoría de países, aumenta el costo del Internet: para ofrecer servicios de Internet, se requiere de cableado —permisos de municipalidades y condominios—, antenas —permisos privados y/o municipales— y/o radiofrecuencias —típicamente subastadas por el Gobierno, en EE. UU., y una importante fuente de ingresos para los Estados—. Dicha búsqueda de rentas, usualmente a nivel local, produce un incremento en costos para las compañías de telecomunicaciones.

Algunos políticos hasta quieren someter a las compañías de telecomunicaciones a un impuesto especial.

El secuestro de Gobiernos locales, quienes abusan de la demanda inelástica de servicios de Internet[1] para extraer ingresos de las compañías de telecomunicaciones, puede subir el costo del Internet y reducir el acceso. Estos pueden acabar teniendo la forma de ingresos formales, por ejemplo, por la subasta de radiofrecuencias, o la forma de ingresos informales y sobornos a políticos locales.

En resumen, «dato mata relato» y veremos cómo se sostiene la tesis de una de las supuestas grandes injusticias en el país, es decir, que todos los guatemaltecos paguemos de más por nuestros servicios de Internet a beneficio de unos pocos.

Antecedentes

El proceso de privatización del sector de las telecomunicaciones trajo consigo un nuevo marco regulatorio que —para el año de 1996— se consideraba sumamente moderno y liberal para los estándares de la región latinoamericana (Alburez, 2019). La Ley General de Telecomunicaciones, Decreto Legislativo 94-96, además estableció como entidad reguladora a la Superintendencia de Telecomunicaciones —SIT—. Esta tiene el objetivo de establecer parámetros para los servicios de telefonía, espectros de radio y demás funciones relacionadas, como los títulos de usufructo.

Debido a que la normativa concede un alto grado de competencia, los precios y las condiciones para la interconexión de telecomunicaciones no son regulados por ninguna entidad estatal, sino, más bien, por el mercado. Además, se establece que los clientes son libres de cambiar de proveedor de servicios en cualquier momento (Alburez, 2019). Los frutos de esta ley, aunque pueda llegar a tener sus defectos, los veremos plasmados, al menos en parte, en resultados: los precios del Internet en Guatemala en comparación a los de la región.

Para profundizar el tema, veremos distintas facetas de la repetida queja contra las compañías de telecomunicaciones en Guatemala. Ya sabemos que en Guatemala existe un descontento popular en cuanto a los servicios de Internet. Es común ver los anuncios de publicidad de las empresas de telecomunicaciones en las redes sociales acompañados de comentarios negativos y quejas de clientes. No obstante, ¿cómo se comparan realmente los precios guatemaltecos con otros países? y ¿por qué es de esa manera? Daremos respuesta a esas preguntas a través de investigación, recopilación de datos y análisis.

Estructura de la investigación

En las siguientes páginas, se pondrán en perspectiva los servicios de Internet residencial y móvil en Guatemala. Primero, mostraremos los datos actuales del mercado y los precios de Internet en Guatemala en comparación a otros países. Segundo, analizaremos los cambios en Guatemala a lo largo del tiempo. Tercero, demostraremos que los operadores de telecomunicaciones están muy lejos de la rentabilidad que algunos políticos les han suscrito. Cuarto, explicaremos la teoría del monopolio y por qué los supuestos necesarios de ganancias de monopolio no se dan en Guatemala. Por último, se explica, desde una perspectiva del public choice, la popularidad de los impuestos especiales sobre el Internet en la región y se analiza la situación en Guatemala al respecto.

Mostraremos los datos actuales del mercado y los precios de Internet en Guatemala en comparación a otros países. Segundo, analizaremos los cambios en Guatemala a lo largo del tiempo.

Si bien vale la pena resaltar la importancia del proceso de privatización de la empresa monopólica estatal, Guatel, no se profundiza en el tema por no ser parte del objetivo de esta investigación.

2. ¿Qué dicen los datos?

Sin más preámbulo, analizaremos la situación actual de Guatemala en comparación a los otros países de la región. ¿Es cierto que los guatemaltecos estamos siendo estafados con precios excesivamente altos para nuestros servicios de Internet?

2.1 Los precios de Internet residencial en Guatemala versus la región

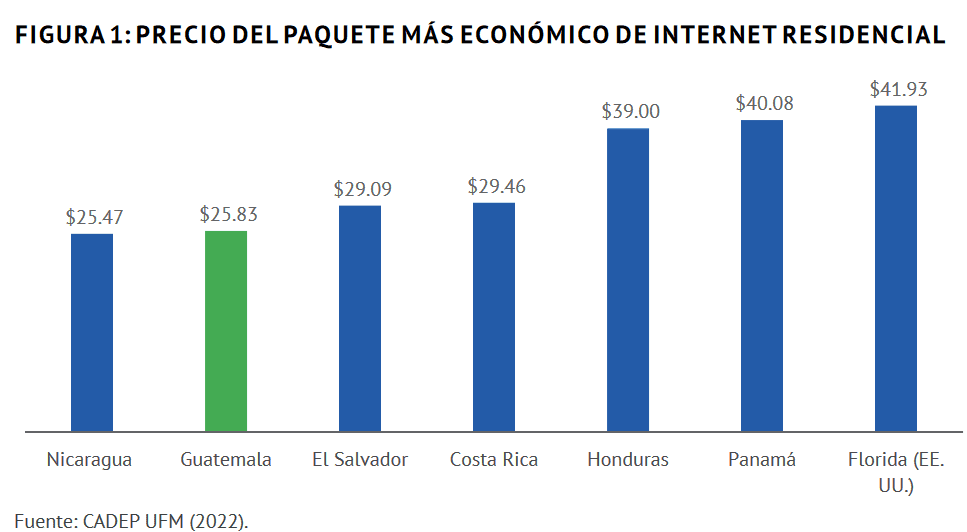

Primero, veremos los datos del paquete de Internet residencial más económico de cada país en la región. Hemos recopilado los datos de todos los oferentes de Internet, tanto desde sus páginas web como por teléfono. Para fines comparativos, todos los precios han sido convertidos en dólares americanos.

Guatemala se sitúa entre los países con precios más bajos para la adquisición de Internet residencial. Esto se traduce en una situación de suma viabilidad en comparación con el resto de la región, ostentando precios a partir de US$25. Esto significa que los servicios de Internet son más asequibles para los guatemaltecos que para los salvadoreños, costarricenses, hondureños, panameños e incluso estadounidenses —concretamente del estado de Florida—.

Guatemala se sitúa entre los países con precios más bajos para la adquisición de Internet residencial.

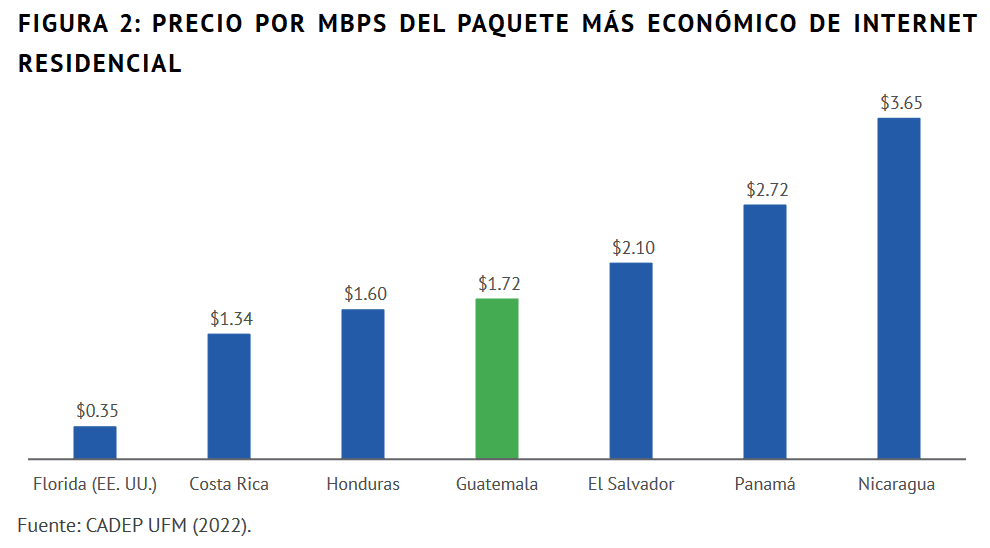

Ahora bien, no solo importa el precio del paquete en sí: también importa lo que compra en cuanto a velocidad o Mbps —megabit por segundo—. ¿Cuántos Mbps incluye el paquete más económico y cuánto pagaríamos en cada país por un Mbps?

A continuación, veremos el precio relativo del Internet residencial en diferentes países (bang for the buck), es decir, el precio «por Mbps»[2].

Los precios del paquete más económico en relación con los Mbps, muestran a Guatemala como un punto intermedio con un US$1.72 por Mbps, lo que refuerza la existencia de asequibilidad en el país. En Costa Rica y Honduras, el precio por Mbps termina siendo levemente más bajo. Sin embargo, los precios en El Salvador, Panamá y especialmente Nicaragua son sustancialmente más altos.

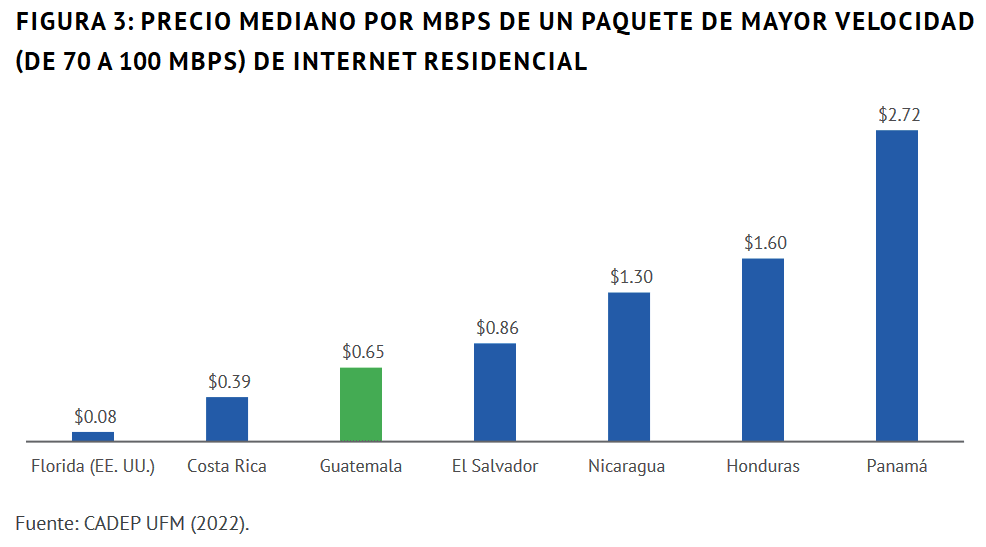

Sin embargo, ¿qué pasaría si calculamos el precio por Mbps no para el paquete más económico —y más «lento»—, sino un paquete de una velocidad más alta? Para responder esta pregunta, hemos tomado los precios de paquetes entre 70 Mbps y 100 Mbps de los oferentes en cada país.

Incluso el paquete de mayor velocidad en el país posiciona a Guatemala entre los países con los precios más bajos de la región. Aquí vemos que el precio por Mbps es particularmente bajo en EE. UU., en gran parte debido a la adopción de nuevas tecnologías de conectividad mediante fibra óptica.

Sin embargo, el precio mediano de Internet residencial en Guatemala se sitúa entre los más bajos de la región, junto a Costa Rica. El siguiente país con los servicios de Internet residencial más baratos es El Salvador que, sin embargo, sigue siendo 30 % más caro que Guatemala. En Nicaragua, el precio es el doble de lo que es en Guatemala. En Honduras y Panamá, en particular, los precios de Internet más veloz son especialmente altos.

En resumen, el Internet residencial en Guatemala es de los más baratos de la región.

En resumen, el Internet residencial en Guatemala es de los más baratos de la región.

Relación entre PIB per cápita y velocidad del Internet residencial

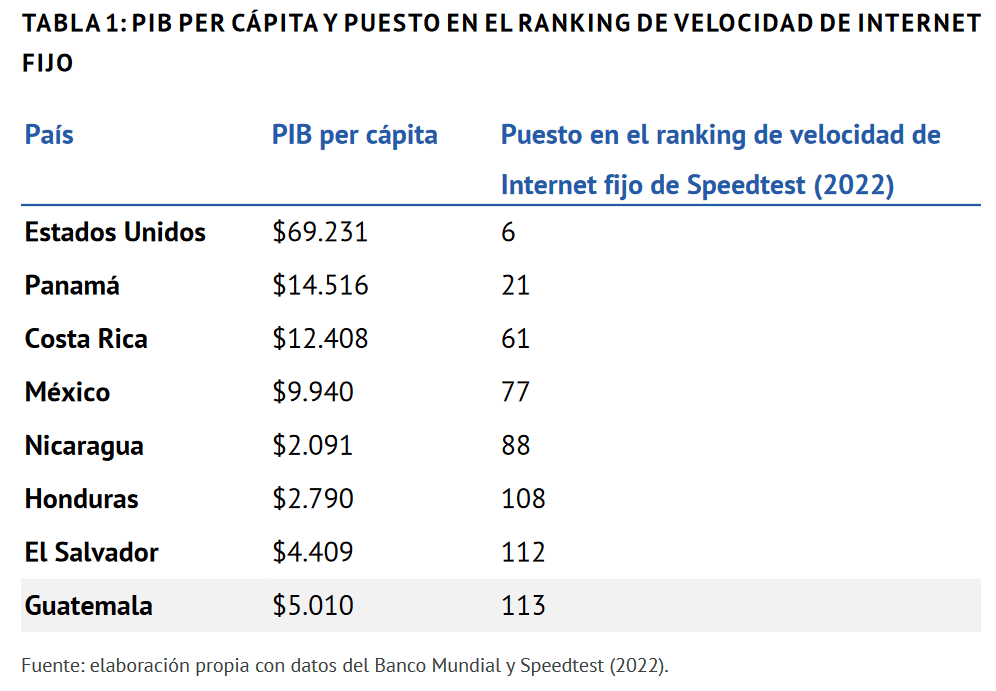

Al referirnos a la velocidad de los servicios de Internet residencial, podemos observar que la velocidad es muy superior en Estados Unidos, con una velocidad de descarga promedio de Internet fijo de 167 Mbps. En cambio, el país centroamericano con mayor velocidad de Internet fijo es Panamá con 108 Mbps (Speedtest, 2022), esto comparado a una velocidad promedio en Guatemala de 26 Mbps.

Desde luego, estos datos pueden verse desde diversas perspectivas. En países como Guatemala, con un PIB per cápita de US$5000 al año (Banco Mundial, 2020) puede ser preferible, para una buena parte de la población, tener acceso a paquetes más económicos, aunque sean más lentos que en países como Estados Unidos, donde los paquetes de 10 Mbps incluso están desapareciendo del mercado. En otras palabras, cuando las personas obtienen mayores ingresos, gastan esos ingresos en contratar servicios de Internet de mayor velocidad. Por lo mismo, esto no es tanto un defecto de los proveedores de Internet en Guatemala, sino un resultado de la pobreza en el país —it’s a feature, not a bug—.

[La baja velocidad del Internet fijo] no es tanto un defecto de los proveedores de Internet en Guatemala, sino un resultado de la pobreza en el país.

En la tabla puede apreciarse, entonces, una correlación en la que los países con un mayor PIB per cápita cuentan con mayor capacidad para adquirir servicios de Internet más rápidos y eficientes. Esto es un resultado de una población que dispone de mayores ingresos; así pues, depende de la capacidad adquisitiva de los usuarios y no es tanto una deficiencia de los oferentes de servicios de Internet.

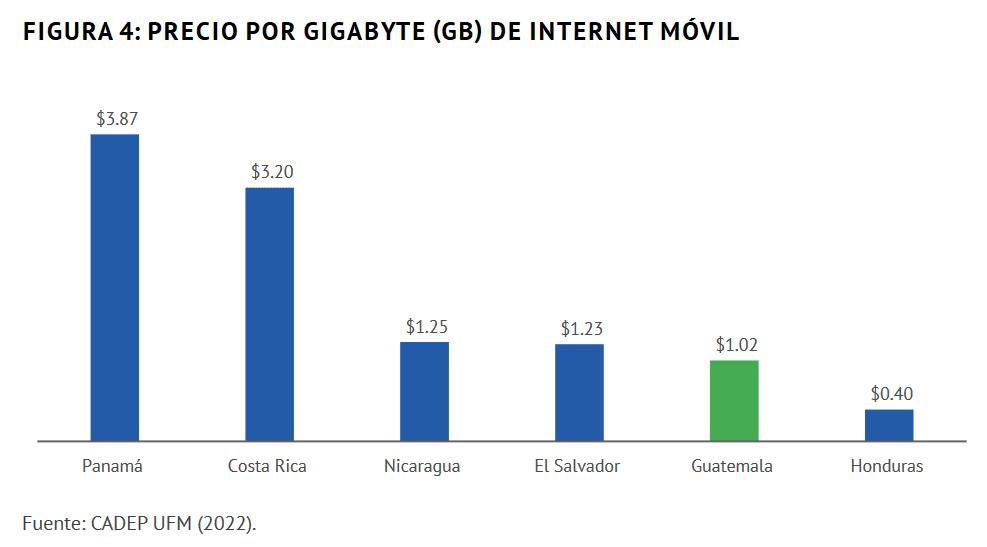

2.2 Los precios de Internet móvil en Guatemala versus la región

Ahora que establecimos que los precios de Internet residencial se sitúan entre los más bajos de la región, nos quedamos con la misma duda sobre los precios de Internet móvil. Para responder a esta interrogante, decidimos recopilar los datos en cada país de la región de los paquetes de Internet móvil —prepago, paquetes de 15 a 30 días de vigencia, promedio sencillo entre Tigo y Claro—. Después, dividimos los precios de los paquetes por la cantidad de gigabytes —GB— que estos incluyen. Se supone que los precios de prepago son indicativos para los precios pospago.

En este caso, podemos observar que el Internet móvil tanto en Panamá como en Costa Rica es mucho más caro que en Guatemala, específicamente por un factor de tres. Guatemala es el segundo país en la región con un Internet móvil más barato, prácticamente a la altura de El Salvador y Nicaragua. Solo Honduras es la excepción con un precio por gigabyte —GB— de $0.40, siendo el país con el Internet móvil más económico de la región.

Desde luego, esta comparación no tiene en cuenta diferencias en tecnología —3G, 4G y 5G, por ejemplo— o cobertura —número y densidad de antenas instaladas—. Comentaremos más adelante brevemente algo sobre ellos.

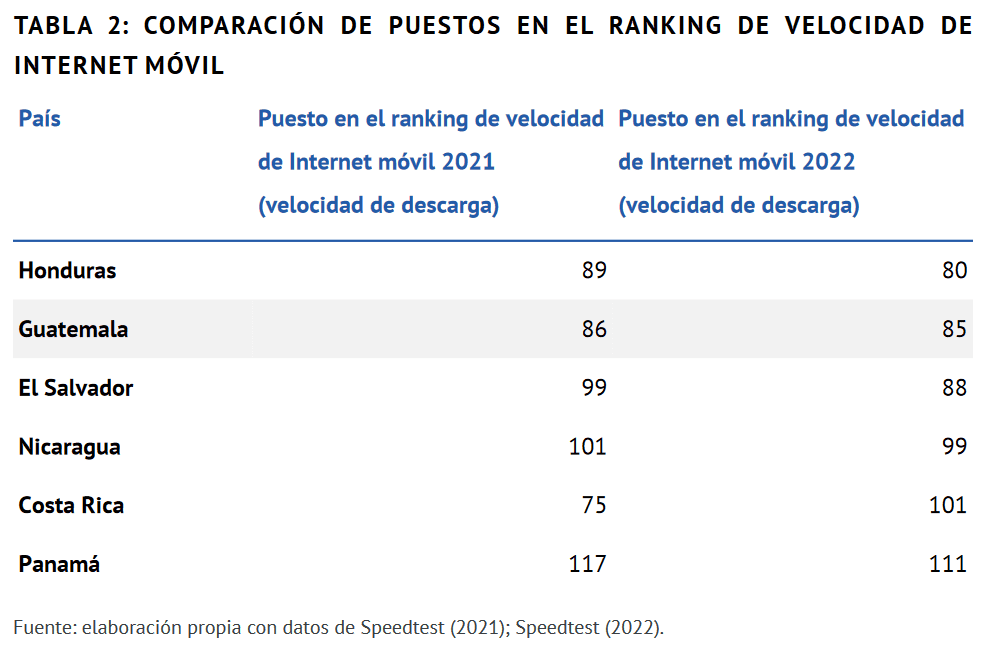

Lo que nos puede dar un indicio de la cobertura de las tecnologías de mayor velocidad en Guatemala son las pruebas de velocidad. Recopilamos datos de Speedtest (2021) únicamente para Internet móvil tanto de Guatemala como los países de la región.

Contrario al Internet residencial —con paquetes de menor a mayor precio en función de velocidad—, el Internet móvil se vende con paquetes de menor a mayor precio en función de uso en gigabytes —GB— y no de velocidad —la velocidad está dada dependiendo de la tecnología dominante, como 3G o 4G—. Y, justo en velocidad de Internet móvil, Guatemala sorprende positivamente.

A primera vista, el mercado de Internet móvil en Honduras es el que mejor funciona en comparación a la región. Honduras es el país centroamericano con mayor velocidad de Internet móvil, con una velocidad de descarga de 22.90 Mbps. En otras palabras, Honduras es el país con el menor precio por GB de Internet móvil, pero además un poco más rápido que en Guatemala — observando que Guatemala tiene un mayor territorio que Honduras—. Por otro lado, Panamá tiene Internet móvil tan caro como lento.

Curiosamente, Guatemala tiene un desempeño relativo bastante bueno en comparación a sus vecinos. Se podría concluir que Guatemala, en comparación a otros países, tiene un Internet móvil relativamente barato y rápido. Lo que podría explicar el buen desempeño de Guatemala en cuanto a velocidad del Internet móvil es una mayor cobertura de 4G que en países vecinos —la que requiere inversiones de capital—.

2.3 Los precios de Internet residencial en el tiempo

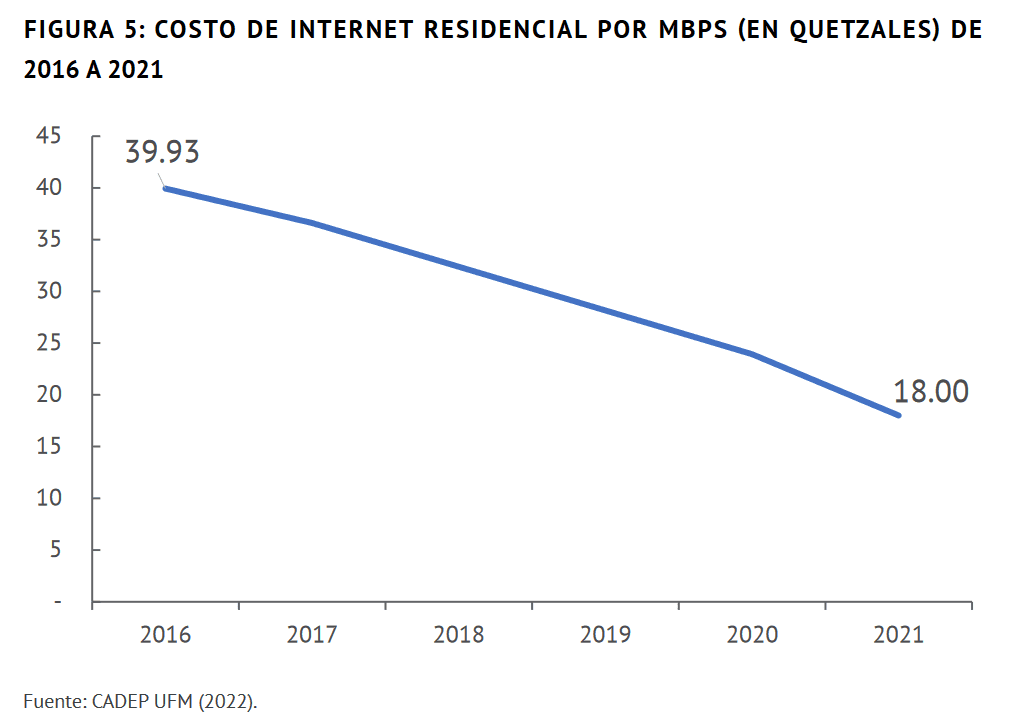

Como veremos más adelante, una de las características de un monopolio es que el servicio suele volverse más caro con el paso del tiempo. Por lo mismo, comparamos los precios de un oferente de Internet residencial en Guatemala, en quetzales, de 2016 a 2021.

Aquí vemos una tendencia muy positiva: en apenas cinco años, los precios han bajado continuamente de unos Q40 por Mbps hasta Q18 por Mbps, es decir, una reducción de 55 %. Hoy por hoy, el guatemalteco compra mucho más Internet residencial por sus quetzales que hace cinco años, mientras el quetzal ha perdido valor debido a la inflación en el mismo periodo —es decir, las compras del supermercado se han vuelto más caras en el mismo rango de tiempo—.

Una de las características de un monopolio es que el servicio suele volverse más caro con el paso del tiempo. (…) Hoy por hoy, el guatemalteco compra mucho más Internet residencial por sus quetzales que hace cinco años (…).

Concretamente, en 2019, el paquete de Internet residencial de Claro de 10 Mbps tenía un precio de Q319 al mes. Hoy en día, el plan ha aumentado a 15 Mbps con un precio de Q199 al mes (Contrataclaro, 2022). Por otra parte, mientras en el 2019 dicha empresa ofrecía planes desde 3 Mbps, en el 2022, el plan más económico, de acuerdo con su página web, es de 15 Mbps, llegando a planes de 150 Mbps a un precio de Q769 al mes; lo que muestra una tendencia a obtener mayor velocidad por un menor precio.

Con los servicios de Internet residencial ofrecidos por Tigo observamos la misma tendencia: mientras en 2019 el paquete de 15 megas tenía un precio de Q479 mensuales, en el 2022 se puede adquirir uno de 20 Mbps a Q200. Tigo ofrecía hace 2 años planes desde 4 Mbps y hoy en su página web el plan más económico es de 20, siendo el más alto de 100 Mbps a Q500 (Tigo, 2022).

Por lo tanto, estos datos contribuyen a desmentir la idea de los precios de monopolio en el sector de comunicaciones, puesto que un elemento clave de las prácticas monopolísticas consiste en la reducción de la oferta de acceso a Internet con aumentos de precio, generando así mayores ganancias en total, lo cual no es el caso en Guatemala.

Estos datos contribuyen a desmentir la idea de los precios de monopolio en el sector de telecomunicaciones (…).

2.4 Los precios de Internet móvil en el tiempo

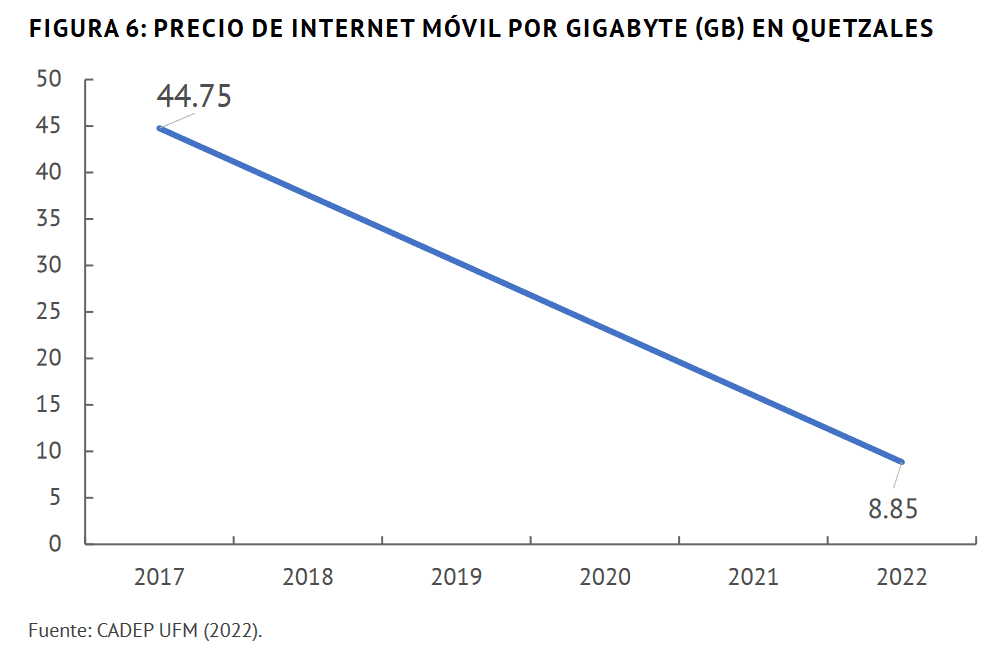

Repetiremos el mismo ejercicio para los precios de Internet móvil: ¿cuál ha sido la tendencia en precios a lo largo del tiempo —concretamente de 2017 a 2022—? En este caso, usamos el precio promedio de los paquetes de Internet móvil —prepago— de dos oferentes —paquetes con validez de 15 a 30 días—.

Aquí vemos una tendencia todavía más positiva: en apenas cinco años, los precios han bajado casi un 80 %, una reducción tremenda. No solo eso, por la introducción de 4G y 5G, la velocidad del Internet móvil también ha mejorado mucho a lo largo del tiempo.

En conclusión, ya tenemos muchos motivos para poner en duda la narrativa dominante: el mercado guatemalteco de Internet parece mucho más competitivo de lo que algunos populistas nos quieren hacer creer. A continuación, veremos cómo se comporta un monopolio y por qué en Guatemala no se cumplen las condiciones para que haya ganancias —o precios— de monopolio.

Ya tenemos muchos motivos para poner en duda la narrativa dominante: el mercado guatemalteco de Internet parece mucho más competitivo de lo que algunos populistas nos quieren hacer creer.

2.5 Datos del acceso al Internet

Hasta aquí, hemos visto los datos de los precios de Internet. Otra cosa es la conectividad y el acceso de los guatemaltecos al Internet: ¿cuál ha sido la tendencia en este aspecto? Si estamos ante un verdadero monopolio, los guatemaltecos —especialmente los más vulnerables— tendrían graves problemas en acceder y usar el Internet; sería, como en Cuba, un «privilegio» de los ricos.

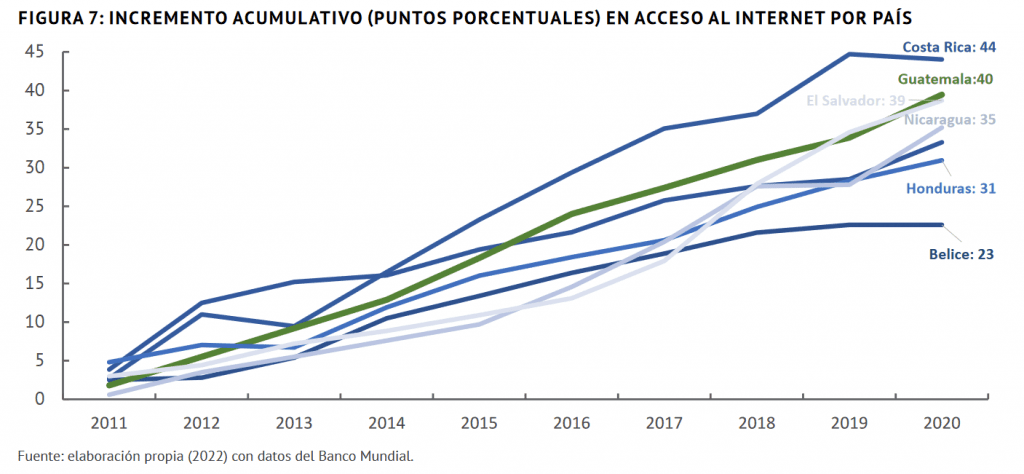

Para esta comparación, hemos recopilado datos del Banco Mundial del número de personas por país que usan Internet —como porcentaje de la población— de los países de la región —no hubo datos disponibles de Panamá—. No solo hemos usado el porcentaje en sí; lo que nos interesa es la tendencia, la mejora, a lo largo del tiempo. Para este propósito, nos limitamos al periodo de los últimos 10 años —el dato más reciente es 2020—, es decir, el periodo de 2011 a 2020. Concretamente, queremos descubrir con cuántos puntos porcentuales mejoró el acceso al Internet en cada país. En la gráfica podemos ver el incremento acumulativo a lo largo de estos 10 años.

Podemos concluir que Guatemala es uno de los países de la región donde el acceso al Internet —medido por su uso— ha mejorado en los últimos 10 años. Puntualmente, la mejora en Guatemala fue de 40 puntos porcentuales: de 10 % a 50 % de la población. Solo Costa Rica tuvo un mejor desempeño con una mejora de 44 puntos porcentuales. El Salvador se acerca a Guatemala con 39 puntos porcentuales, mientras que Nicaragua, Colombia, Honduras y Belice tuvieron una mejora en el acceso al Internet peor que Guatemala. En resumen, no estamos nada mal, aunque falta mucho por hacer —es decir, conectar a la otra mitad de la población al Internet y, no, no necesitamos del Estado para realizarlo—. Al ritmo actual, en aproximadamente 10 años, toda la población guatemalteca estaría conectada al Internet.

Podemos concluir que Guatemala es uno de los países de la región donde el acceso al Internet —medido por su uso— ha mejorado en los últimos 10 años.

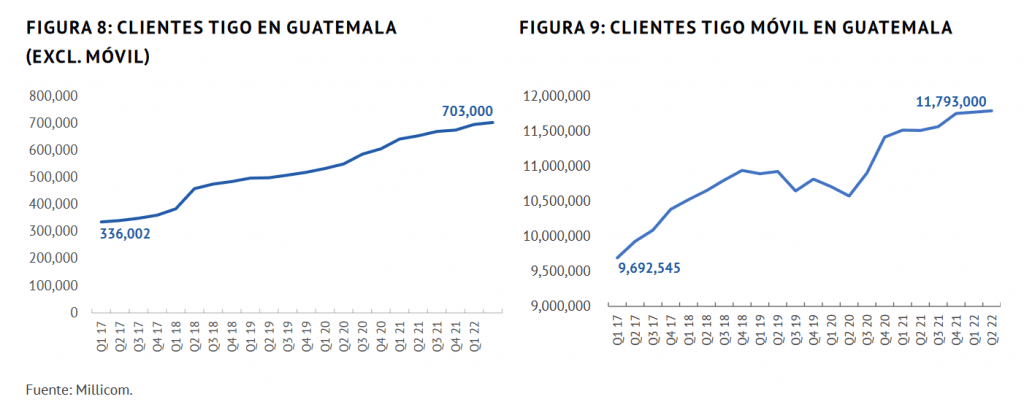

Otra forma de analizar el acceso al Internet es echar un vistazo al número de clientes de Tigo —tanto de Internet residencial como móvil—: si el acceso al Internet por parte de los guatemaltecos es cada vez mayor, en efecto, Tigo y otros oferentes deben tener cada vez más clientes.

Estas gráficas con datos de Millicom ilustran un incremento progresivo de usuarios de Tigo en un plazo de cinco años. Observamos que Tigo duplicó el número de clientes —probablemente de Internet residencial— a lo largo de los últimos 5 años, además de agregar más de 2 millones de clientes guatemaltecos para Tigo Móvil. En otras palabras, los datos de Tigo revelan que el acceso al Internet es cada vez mayor, no menor.

Desde luego, algunos detractores podrían afirmar que el «acceso reducido» no se refiere al número de guatemaltecos conectados al Internet, sino a la velocidad que estos experimentan al momento de usarlo. Sin embargo, los resultados de velocidad de Speedtest (2022), combinados con datos del producto interno bruto —PIB— per cápita como indicador del ingreso promedio, sugieren que la relación causa-efecto es al revés: a mayor ingreso per cápita, mayor velocidad de los servicios de Internet que la gente consume, principalmente por temas de poder adquisitivo.

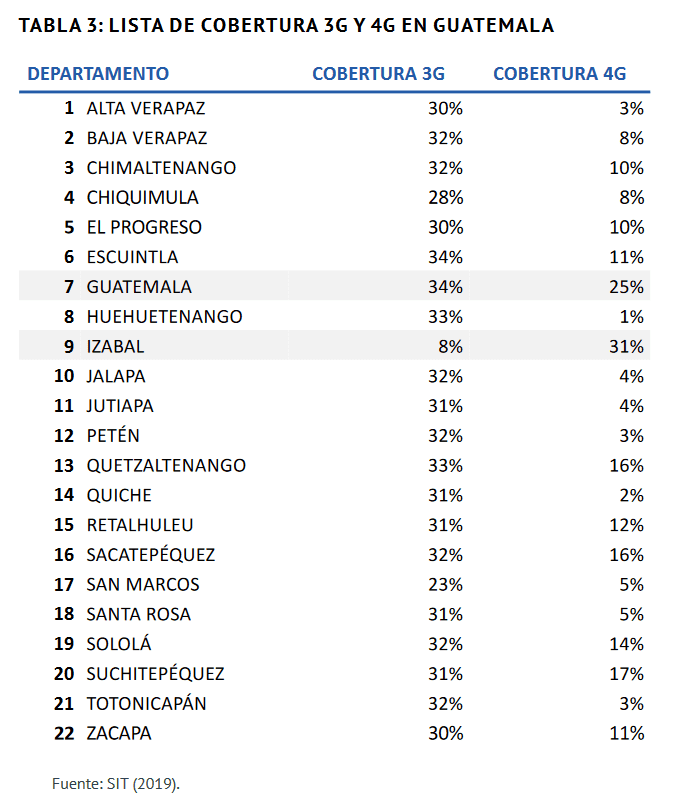

Cobertura de 3G y 4G en el país

En cuanto al Internet móvil, podemos echar un vistazo rápido a la cobertura de las tecnologías 3G y 4G alrededor del país. Resaltan dos cosas: (i) Izabal saltó de una vez a Internet móvil 4G y tiene la mayor cobertura de 4G de todos los departamentos, y (ii) Guatemala tiene la mayor concentración de personas y de Internet móvil, tanto 3G como 4G —con la excepción de Izabal—.

El departamento de Guatemala tiene la mayor cobertura de Internet móvil, tanto 3G como 4G, con la excepción de Izabal (4G).

Sin duda, pese a las mejoras en cuanto a precios y velocidad del Internet a lo largo del tiempo, Guatemala aún tiene un largo camino por recorrer y se enfrenta actualmente a varios retos de infraestructura. Prácticamente, solo existe una cobertura mayor de 30 % del territorio.

Sin embargo, la dispersión poblacional en el país eleva los montos de inversión per cápita necesarios para llevar servicios de Internet a la población (BID, 2019). En Guatemala, para el año 2019, el 30 % de la población se encontraba dispersa en 222 municipios de acuerdo con el Instituto Nacional de Estadística (citado en BID, 2019). Esta dispersión podría implicar mayores costos marginales y, por lo tanto, precios más elevados para todos los guatemaltecos. Además, esta dispersión hace que la cobertura geográfica, principalmente la de mayor calidad, sea muy dispareja, con mejor cobertura y un servicio más eficiente en las zonas más pobladas (BID, 2019) —como ya vimos en el caso del departamento de Guatemala—.

2.6 Datos de la rentabilidad de los oferentes de Internet en Guatemala

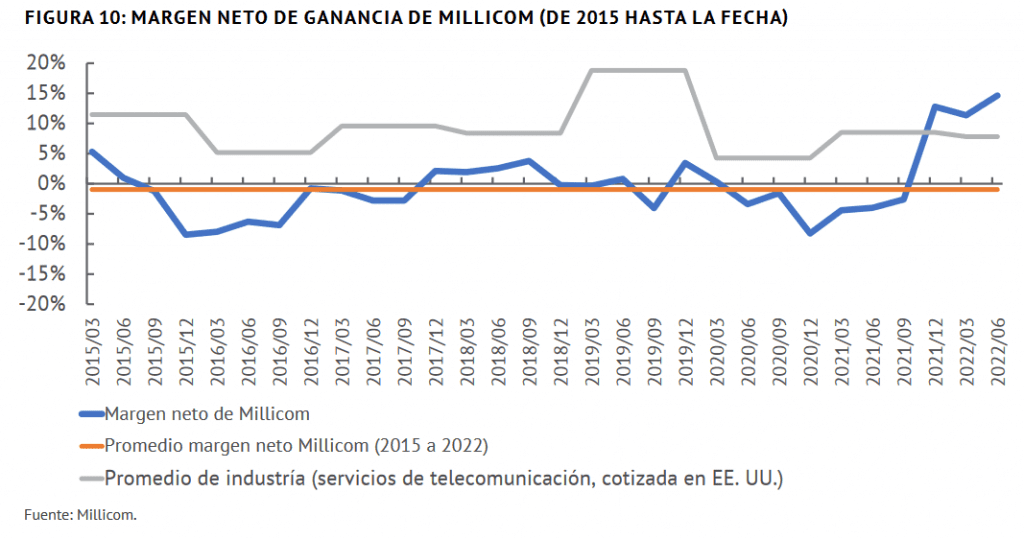

Si la narrativa dominante en Guatemala —las compañías de telecomunicación «se aprovechan» de los guatemaltecos en la forma de precios de monopolio— fuera cierta, debería haber evidencia también en las cuentas contables de los oferentes en el mercado guatemalteco. Por fortuna nuestra, la multinacional Millicom ya es la propietaria del 100 % de Tigo Guatemala. Millicom es una empresa de origen sueco —hoy día con sede en Luxemburgo— cotizada en las bolsas de valores NASDAQ y NASDAQ Nordic —originalmente la bolsa de valores sueca—. Por lo mismo, todos los datos financieros de Tigo Guatemala están abiertamente asequibles para el público.

Si el oferente dominante del país de verdad fuera parte de un duopolio que daña los intereses del consumidor guatemalteco, de pronto esperaríamos encontrarnos con unas ganancias excesivas, unas ganancias monopolísticas, por parte de Millicom.

La realidad es un poco diferente. Un vistazo a las cuentas financieras de Millicom revela que, lejos de ser unos saqueadores inescrupulosos sembrando ganancias de sus presuntos «grandes monopolios», es una empresa que ha luchado con su rentabilidad a lo largo de los años. De hecho, es una de las empresas de telecomunicaciones que más dificultades tiene para ser rentable en el mundo.

En la gráfica, observamos, primero que nada, el margen neto de ganancias de Millicom en color azul —datos interanuales—. Vemos que Millicom tiene muchos problemas para que su margen neto sea positivo; en el 2015, por ejemplo, era negativo por prácticamente un año y, en 2022, de nuevo, ha sido negativo. En los periodos que ha tenido una rentabilidad positiva, Millicom jamás ha tenido rentabilidades muy exageradas —prácticamente siempre debajo de 5 %—. Para fines comparativos, muchos bancos guatemaltecos ofrecen depósitos a plazo fijo en dólares con una tasa de interés similar. Con todo lo que se afirma sobre las ganancias monopolísticas, las cuales para algunos verdaderamente escrupulosos justifican un impuesto especial, en realidad no hay evidencia de este tipo de ganancias.

El aumento de la rentabilidad en 2022 es un efecto rezagado de la pandemia y, más que nada, una función de reducción de costos tras un periodo complicado para prácticamente todos los negocios en el mundo.

Un vistazo a las cuentas financieras de Millicom revela que, lejos de ser unos saqueadores inescrupulosos sembrando ganancias de sus presuntos «grandes monopolios», es una empresa que ha luchado con su rentabilidad (…).

En sí, Millicom ha tenido un margen neto negativo —es decir, pérdidas— desde el 2015 hasta la fecha, apenas una característica de un presunto monopolista que «lucra a espaldas del hombre común». Es más, la rentabilidad de Millicom es muy inferior a la rentabilidad de sus competidores[3], usualmente activos en otros países que Guatemala —por ejemplo, en Europa—, que ha fluctuado entre 5 % y 19 % de margen anual.

Así pues, los datos presentados nos brindan un primer indicio de la situación actual de Guatemala en cuanto a servicios de Internet se refiere. La expansión del servicio por medio de las dos compañías predominantes y la tendencia a la baja de precios a favor de mayores tasas de velocidad de transmisión de datos —Mbps— desmienten las percepciones monopolísticas que gozan de popularidad. A lo largo del texto, se irá ampliando en estos temas y se discutirá respecto a las barreras y las posibles soluciones a tomar en cuenta para la expansión y perfeccionamiento de los sistemas de Internet en el país.

3. ¿Existe un monopolio de Internet en Guatemala?

3.1 ¿Qué es un monopolio?

Un monopolio se refiere a la existencia de un único vendedor que ejerce el control sobre la oferta (Samuelson y Nordhaus, 2010). En cambio, se habla de un oligopolio cuando existen pocos competidores que, de nuevo, ejercen el control sobre la oferta en un mercado determinado. Un duopolio, un tipo de oligopolio, es una situación de dos vendedores.

Un monopolista —un oferente— u oligopolista —varios oferentes que actúan de forma concertada— realiza dos acciones:

- Restringe la oferta: el monopolista restringe conscientemente la cantidad ofertada.

- Aumenta el precio unitario: el monopolista aumenta el precio de cada unidad ofertada para que la ganancia monopolística —precio más alto x menor cantidad— sea más alta.

En un mercado competitivo, una empresa no es capaz de restringir la oferta. Cuando un oferente deja de ofrecer un producto o servicio en el mercado, otros oferentes llenarán el vacío. De esta forma, el precio competitivo jamás puede ser reemplazado por un precio de monopolio.

Ambos implican concentración de mercado[4]: en caso de un monopolio, un oferente tiene el 100 % del mercado. En un oligopolio, unos pocos oferentes tienen, digamos, más del 80 % del mercado. Sin embargo, realmente no importa la concentración de mercado en sí. Lo que importa es si los supuestos monopolistas u oligopolistas son capaces de cobrar precios de monopolio, es decir, precios por encima del precio de mercado.

Lo que importa es si los supuestos monopolistas u oligopolistas sean capaces de cobrar precios de monopolio (…).

3.2 ¿Qué son precios de monopolio?

No es suficiente que un monopolista —u oligopolista— ejerza el control sobre la cantidad ofertada. Existe otra condición para que un monopolio puede resultar en precios de monopolio: la demanda por el bien monopolizado debe tener una demanda inelástica.

Explicaremos. Yo podría tener los derechos exclusivos de vender Hamlet de Shakespeare en Guatemala —es decir, tendría un monopolio sobre la venta de Hamlet—, pero, si intento cobrar $200 por el libro —en EE. UU., cuesta menos de $10—, igual no me lo comprarías. Soy incapaz de cobrar precios de monopolio. ¿Por qué? Porque en lugar de comprar y leer Hamlet, leerás El principito, por ejemplo, de Saint-Exupéry, o cualquier otra alternativa que satisfaga tu necesidad de lectura.

Esto en la economía se conoce como la elasticidad de demanda. Usualmente, cuando un producto o servicio tiene sustitutos y las personas fácilmente optan por un sustituto cuando sube el precio del bien, entonces la demanda es elástica: pasa muy fácilmente de un bien a otro bien, tal como el actor Leonardo DiCaprio pasa de una novia a otra novia —podríamos decir que su demanda es elástica—.

Ahora bien, cuando la demanda no es suficientemente inelástica, un monopolista no puede cobrar precios de monopolio. Esto es porque, al momento de restringir la oferta, el precio más alto —el precio de monopolio— que logra cobrar por cada unidad no es suficientemente alto para compensar el menor volumen vendido.

Para dar un ejemplo numérico intuitivo: la idea de un monopolio es que el monopolista restringe la oferta de 1000 de unidades a tan solo 500 unidades, pero que cobra, digamos, $5 dólares por cada unidad —500 x $5 = $2500— en lugar de $1 —1000 x $1 = $1000—, dejando una ganancia monopolística de $1500 —$2500 – $1000—. Sin embargo, si restringe la oferta y solo logra cobrar $1.50 en lugar de $1, el monopolista solo haría daño a sí mismo. Si insiste en restringir la oferta, ganaría solo $750 —500 x $1.50— en lugar de $1000 —1000 x $1—. En este caso, la demanda no fue suficientemente inelástica para que puedan surgir precios de monopolio.

En efecto, la demanda por servicios de Internet en Guatemala no es suficientemente inelástica para que puedan surgir precios de monopolio. Es más, existe mucha evidencia en la literatura que en países en vías de desarrollo la demanda es mucho más elástica que en países desarrollados (Sawadogo, 2021). Es más, según Sawadogo (2021), «Las altas elasticidades estimadas sugieren que los operadores de telecomunicación no tienen un interés evidente en participar en conducta colusoria que impide la competencia» [traducción del autor] (p. 1)[5].

La demanda por servicios de Internet en Guatemala no es suficientemente inelástica para que puedan surgir precios de monopolio.

En otras palabras, si existieran precios de monopolio en Internet residencial o móvil, sería mucho más probable que esto ocurra en países desarrollados, porque es más fácil que se cumpla la condición de «demanda suficientemente inelástica» en esos países.

La explicación también es curiosa: para el guatemalteco promedio, el Internet sirve dos propósitos: comunicación y entretenimiento. Las llamadas regulares son un sustituto directo para el Internet en cuanto a comunicación; la televisión regular —entre muchas otras formas de diversión— es un substituto para el Internet en cuanto a entretenimiento.

3.3 ¿Hay precios de monopolio de Internet en Guatemala?

La respuesta es un rotundo «no»: no existen precios de monopolio para los servicios de Internet residencial y móvil en Guatemala.

La evidencia es clara: la cantidad ofertada —en personas/hogares conectados, capacidad y velocidad— es cada vez mayor —y no menor— y el precio unitario —por paquete, por GB o por lo que fuera— es cada vez menor. Si de verdad hubiese un monopolio sobre los servicios de Internet en Guatemala, sería más bien al revés: la cantidad ofertada se restringe y los precios suben.

Por lo mismo, ninguna persona racional podría sostener que hay tal cosa como un monopolio del Internet en Guatemala.

3.4 La situación de Guatemala

En Guatemala, luego de que Claro adquiriera la empresa Telefónica Movistar en el año 2019, el mercado de telecomunicaciones tiene una alta concentración: por un lado, la empresa Tigo —Millicom—, que ya tenía ganada una buena parte del mercado y, por otro, Claro, que con la compra de Telefónica pudo ampliar su mercado hacia el sector móvil.

Gracias a esta apertura del mercado, el país experimenta uno de los procesos de privatización más exitosos a nivel global. Esto se debe a la liberalización inmediata y no gradual que incentivó a la inversión extranjera desde el año de 1996 (Palomo, 2012).

Estas dos empresas líderes en Guatemala tienen competencia de algunos oferentes más pequeños, como Cablecolor en el ámbito de Internet residencial. Esta empresa de origen hondureño cuenta con una presencia más reducida en el país, con 4 agencias frente a las 97 tiendas de Claro en todo el territorio nacional y las 38 de Tigo.

La concentración de mercado en pocas empresas es una situación común que ocurre en sectores como lo son fabricación de automóviles, manufactura, transporte y telecomunicaciones. Como mencionamos, en el caso de Guatemala, a partir del año 2019 el mercado entró en un proceso de reacomodamiento en donde Claro y Tigo compiten prácticamente como iguales en sus respectivos servicios. Según datos de la Superintendencia de Telecomunicaciones —SIT—, Claro concentra el 44.1 % de los usuarios móviles mientras que Tigo lidera el mercado con un 55.9 % (Telesemana, 2021). Concentración de mercado no es sinónimo de —precios de— monopolio.

Concentración de mercado no es sinónimo de —precios de— monopolio.

4. Los impuestos sobre el Internet desde el «public choice»: el milagro guatemalteco de haberlos esquivado

Desde el punto de vista del public choice, los políticos típicamente buscan maximizar su presupuesto —el del Estado—, a la vez de incurrir en el menor costo político posible —usualmente, evitar descontentos populares y perder votos en futuras elecciones—. Esto conduce a dos prácticas comunes: los llamados impuestos «ocultos» y los impuestos sobre bienes de «demanda inelástica».

Los políticos típicamente buscan maximizar su presupuesto (…), a la vez de incurrir en el menor costo político posible (…). Esto conduce a dos prácticas comunes: los llamados impuestos «ocultos» y los impuestos sobre bienes de «demanda inelástica».

4.1 Impuestos «ocultos»

Esta práctica consiste en imponer el impuesto al vendedor de un producto/servicio en lugar del consumidor. El vendedor, luego, incluye el impuesto en su precio final al consumidor. De esta forma, parece más —y posiblemente engaña al electorado— que las empresas están «subiendo precios» —dando, además, legitimidad a la narrativa del monopolio— y no que el Estado esté «subiendo impuestos».

Un impuesto especial sobre el Internet típicamente se caracteriza por ser un impuesto oculto. Esto permite que, cuando suban los precios del Internet, los políticos puedan «echar la culpa» a las empresas, en este caso, a las empresas de telecomunicaciones. El impuesto no afecta directamente al bolsillo del consumidor, como es, por ejemplo, el ISR sobre ingresos personales o el impuesto sobre la circulación, sino indirectamente. De esta forma, «se esconde» el verdadero costo del Estado, ya que parte de su costo se oculta en el costo de vida de los ciudadanos.

Un impuesto especial sobre el Internet típicamente se caracteriza por ser un impuesto oculto. Esto permite que, cuando suban los precios del Internet, los políticos puedan «echar la culpa» a las empresas (…).

4.2 Impuestos sobre bienes de «demanda inelástica»

Como vimos, en la economía, el concepto de «demanda inelástica» significa que, cuando el precio de un bien sube, su demanda no se ve igual de afectada. Por lo mismo, es más fácil imponer impuestos sobre bienes con una demanda inelástica: para maximizar la recaudación, un impuesto no debería persuadir al consumidor de dejar de consumir o comprar el bien.

Si un político impone un impuesto sobre el pan, pero la gente empieza a consumir tortilla por el incremento en el precio del pan —ahora con impuesto—, la recaudación no sería muy exitosa. Aunque el impuesto cambió el comportamiento de los compradores, no aumentó la recaudación fiscal —y, por lo tanto, los recursos en manos del político—.

Estos bienes de «demanda inelástica», como explicamos antes, típicamente involucran bienes con pocos sustitutos, tal como es el Internet residencial y/o móvil. Aunque en el mismo ámbito, innovaciones como StarLink, de Elon Musk, pueden volver la demanda del Internet cableado más elástica.

4.3 Impuesto(s) sobre el Internet en Guatemala

Cabe destacar que en Guatemala no existe un impuesto sobre el Internet en la actualidad, por lo cual el precio final del Internet termina siendo más bajo que en otros países de la región.

Sin embargo, sí hubo intentos de imponer impuestos especiales sobre el Internet en Guatemala. En 2014, el Congreso de la República aprobó un impuesto de Q5 por línea de teléfono como parte del Presupuesto de Ingresos y Egresos para el año 2015. No obstante, la Corte de Constitucionalidad lo anuló tras un amparo impuesto por las compañías de telecomunicaciones.

Más recientemente, en el 2021, el partido de izquierda Semilla propuso una Ley de Acceso Gratuito a Internet. No obstante, el nombre de la propuesta evade sus verdaderos colores —la ley es simplemente otro impuesto especial más—: paradójicamente reduce el acceso al Internet en lugar de fomentarlo. La idea detrás de esta ley es obligar a todos los proveedores a ofrecer Internet de forma gratuita a todo el Gobierno de Guatemala —y todas sus dependencias— y a todos los centros educativos del país, incluyendo a las universidades[6]. Si uno fuera muy cínico, podría establecer que este «impuesto especial sobre el Internet» alivia casi de forma inmediata el gasto público —todo el gasto en servicios de Internet iría a 0—, dejando que se gastara una mayor parte del Presupuesto Nacional en los caprichos de la clase política: es otro intento más de usurpar una mayor parte de los fondos del sector privado por parte de un sector público ya sobreextendido.

Más recientemente, en el 2021, el partido de izquierda Semilla propuso una Ley de Acceso Gratuito a Internet. No obstante, el nombre de la propuesta evade sus verdaderos colores —la ley es simplemente otro impuesto más—: paradójicamente reduce el acceso al Internet en lugar de fomentarlo.

Este impuesto incrementaría el costo del servicio, ya que algunos usuarios pagarían nada por sus servicios —sería como el equivalente de una tarifa social, pero una que solo aplica al Gobierno—. Este incremento se traslada a los demás usuarios de servicios de Internet, encareciendo así el uso del Internet para el consumidor guatemalteco. Mayores precios para los servicios de Internet implican un deterioro, y no una mejora, del acceso al Internet, especialmente en las capas más vulnerables de la población guatemalteca. Significa que el buen desempeño en Guatemala de conectar cada vez más guatemaltecos al Internet se pondrá en riesgo. Por eso, el nombre de la ley —Ley de «Acceso»— es irónico, porque, en lugar de fomentar el acceso al Internet, reduciría el acceso. Además, el impuesto reduciría las futuras inversiones de las empresas de telecomunicaciones en el país, porque reduce la futura rentabilidad de estas. No solo reduciría las inversiones por parte de las empresas existentes en el mercado guatemalteco, desalienta la entrada de nuevas empresas de telecomunicaciones al país.

Si bien actualmente no existe ningún impuesto similar en el país, este tipo de antecedentes representa un riesgo latente tanto para las empresas que operan actualmente en Guatemala como para posibles nuevos competidores. En ese sentido, el riesgo latente de futuros impuestos puede reducir el nivel de competencia en el sector, incluso si se llegara a aprobar tal impuesto.

Este factor de riesgo, sin embargo, ya es una realidad en muchos países de la región. Esta es una de las explicaciones del peor desempeño en cuanto al acceso y los precios del Internet en países vecinos. En Honduras existe un Impuesto Selectivo a los Servicios de Telecomunicaciones del 1.8 % sobre ingresos brutos por llamadas en teléfonos móviles. A esto se suman un 1.5 % y 0.5 % sobre ingresos brutos correspondientes al derecho de concesión y supervisión, respectivamente; un 1 % de aporte al Fondo de Inversiones en Telecomunicaciones y las Tecnologías de la Información y las Comunicaciones —FITT—, cuyo propósito, según el Estado, es invertir en el acceso a las tecnologías de información y comunicación; además de otros cargos relacionados al uso del espectro radioeléctrico, cargos anuales por numeración, entre otros (GSMA y Deloitte, 2016). No es casualidad que Honduras en prácticamente todos los indicadores esté peor que Guatemala.

Búsqueda de rentas (rent-seeking) por parte de las autoridades locales (Gobiernos locales) y pseudoimpuestos

Lo que frecuentemente encarece a los servicios de Internet —especialmente de Internet residencial— es el involucramiento de Gobiernos locales. El proveedor de Internet casi siempre está sujeto a la arbitrariedad de la política local. Como la provisión de servicios de Internet requiere infraestructura física, las autoridades locales usualmente pueden llegar a, en cierto sentido, secuestrar una «compañía de telecomunicaciones». Esto puede conducir a impuestos especiales —como los que discutimos arriba— o incluso a la extorsión por parte de autoridades locales, quienes exigen «mordidas» a la compañía para poder hacer o modificar la infraestructura necesaria para brindar servicios de Internet en la localidad. Los mismos problemas pueden surgir con la colocación de antenas para Internet móvil.

Como la provisión de servicios de Internet requiere infraestructura física, las autoridades locales usualmente pueden llegar a, en cierto sentido, secuestrar una «compañía de telecomunicaciones».

Esto parece ser el caso de Guatemala, ya que existe una gran incertidumbre respecto a la contratación de servicios de Internet y de inversión a nivel local. Esto se debe a que tanto las municipalidades como los Consejos Comunitarios de Desarrollo —COCODE— realizan cobros arbitrarios e imponen numerosas barreras burocráticas que desincentivan a los usuarios e inversores (CIEN, 2022). Estos impuestos reducen el acceso al Internet para la población —cuando las compañías deciden no prestar servicio en el área afectada— o bien aumenta el precio del Internet para el usuario final —y, de este modo, funcionaría como un impuesto especial sobre el Internet—.

Además, algunos empleados de las municipalidades o COCODES poseen empresas que prestan diversos servicios de telecomunicaciones que distorsionan el mercado, debido a que estas empresas no suelen poseer los derechos de transmisión, así como las tasas de instalación de infraestructura requeridas (CIEN, 2022). Esto termina con la prestación de servicios escasos y de calidad cuestionable.

A continuación, discutiremos otros impuestos sobre el Internet en países de la región.

4.4 Impuestos sobre Internet en la región

En El Salvador, desde 2015, existió un impuesto del 5 % sobre la adquisición de servicios y productos de telecomunicaciones: la Contribución Especial a la Seguridad Ciudadana y Convivencia —CESC—, llamado así debido a que se impuso supuestamente para obtener fondos para combatir los altos índices de violencia en el país. Sin embargo, en el decreto que dio origen a dicho impuesto, se contemplaba que este tendría una vigencia de cinco años, quedando sin vigencia en el 2020.

Durante su campaña electoral, el actual presidente, Nayib Bukele, mencionó la eliminación de esta contribución sin aclarar que esta quedaría sin vigencia por el mismo decreto que la originó. Además, el 9 de octubre del año 2020, su Gobierno «afirmó» su «compromiso para que no se cargue a la población» a través de un comunicado que anunciaba que el impuesto dejaría de estar vigente y, en su lugar, la contribución la absorberían los contribuyentes con ganancias superiores a los $500 000 (Gobierno de El Salvador, 2020).

En Costa Rica, se implementó la Contribución Especial Parafiscal a FONATEL, el Fondo Nacional de Telecomunicaciones. Dicha contribución «recae sobre los ingresos brutos obtenidos, directamente, por la operación de redes públicas de telecomunicaciones o por proveer servicios de telecomunicaciones disponibles al público» (Ministerio de Hacienda de Costa Rica, 2021, párr. 1) y está contemplada en la Ley General de Telecomunicaciones de dicho país. La tarifa de este impuesto es determinada y administrada por la Superintendencia de Telecomunicaciones —SUTEL— y debe oscilar entre un 1.5 % y 3 % sobre los servicios de telecomunicaciones (Ministerio de Hacienda de Costa Rica, 2021).

Nicaragua, por su parte, cuenta con el Impuesto Selectivo al Consumo, el cual, para el sector de telecomunicaciones, es de un 20 % (Unión Internacional de Telecomunicaciones, 2018). De acuerdo con la Cámara Nicaragüense de Internet y Telecomunicaciones (2018), este impuesto ha aumentado los precios de los equipos y servicios de Internet en dicho país y ha impedido que lleguen avances tecnológicos que permitan aumentar la calidad del servicio. Pese a los intentos por parte de las empresas del sector para eliminar este gravamen, no se han logrado avances, afectando así tanto al sector empresarial como al consumidor.

En Panamá, además de impuestos al consumo y algunos impuestos relacionados con la telefonía, como lo es la tasa del 1 % sobre facturas por telefonía fija y móvil para financiar el Sistema Único de Marcación de Emergencias 911, se ha propuesto implementar un impuesto a las plataformas digitales internacionales que funcionan en el país. La razón de esta propuesta es «nivelar» la competencia entre este tipo de empresas y las empresas locales, tradicionales, que operan de forma física (Observatorio Latinoamericano de Regulación de Medios y Convergencia, 2021). No obstante, este tipo de medidas afectan al consumidor al aumentar los precios de los productos y ahuyentar empresas que ofrecen mejores soluciones y que son más competitivas, tecnológicas y prácticas, como Amazon. En este sentido, estos impuestos representan una amenaza de retroceso para el país y una forma de eliminar los incentivos que las empresas locales pudieran tener para innovar.

Desde la perspectiva del public choice, es un milagro que no exista un impuesto sobre el Internet en Guatemala. Los dos incentivos discutidos al inicio de este apartado han creado un sinfín de extracciones de rentas a través de los impuestos en los demás países centroamericanos. Las regulaciones, impuestos y leyes en la región que hemos mencionado son, en gran parte, la razón tanto de los precios como del atraso que Centroamérica sufre en cuanto a tecnología e infraestructura de telecomunicaciones. La dificultad para hacer negocios en estos países se ve reflejada en el índice «Ease of Doing Business» (Banco Mundial, 2019), que proporciona una medida de la calidad del clima de negocios y la cantidad y magnitud de regulaciones existentes en cada país basados en factores como la facilidad para obtener crédito, el tiempo y el costo promedio de los trámites y permisos necesarios para establecer una empresa, la protección a los pequeños empresarios, entre otros.

Desde la perspectiva del public choice, es un milagro que no exista un impuesto sobre el Internet en Guatemala.

En el ranking de dicho índice para el año 2019, previo a la pandemia de covid-19, todos los países centroamericanos se encontraban por debajo del puesto 74 de 191 países (Banco Mundial, 2019). Desde luego, este tipo de resultados tienen un impacto negativo en la inversión extranjera y desincentivan a posibles nuevos competidores. Además, reflejan los obstáculos y costos a los que se enfrentan las empresas que actualmente operan en el sector, los cuales se transfieren al consumidor con precios más altos y servicios deficientes. Los precios más bajos en promedio por Mbps en la región no significan, necesariamente, una ventaja; puesto que el servicio y la velocidad real, de acuerdo con los indicadores que hemos mencionado, no son los mismos entre un país centroamericano y uno norteamericano. De forma tal que, con una disminución de los obstáculos actuales en la industria, podríamos conseguir incluso mejores precios o mejor calidad del servicio.

5. Conclusiones

Luego de analizar el panorama actual en cuanto a precios y acceso, vale la pena identificar las oportunidades, puntos críticos y espacios de mejora del país que, por los objetivos de este trabajo, se ha estudiado con mayor detalle: Guatemala.

En Guatemala los precios del Internet, tanto residencial como móvil, están entre los más bajos de la región. Para asegurar continuas inversiones hacia el futuro en los servicios de Internet y precios competitivos para estos, es necesario evitar a toda costa impuestos especiales al sector. Como se ha visto en otros países de la región, este tipo de impuestos tiene efectos negativos sobre los precios al consumo y la innovación tecnológica, afectando principalmente al consumidor.

Referencias

Alburez. E. (2019). Historia de las Telecomunicaciones en Guatemala. Studocu. https://www.studocu.com/gt/document/universidad-galileo/telecomunicaciones/historia-de-telecomunicaciones-en-guatemala-2021-semana-2/19049992

Asturias Corporación Universitaria. (2020). El Oligopolio. Studocu. https://www.studocu.com/co/document/servicio-nacional-de-aprendizaje/administrativo/el-oligopolio/21872745

Bastos, M. (2017). Algunas cuestiones disputadas sobre el anarcocapitalismo (IX): La teoría austríaca del monopolio y el Estado. Instituto Juan de Mariana. https://juandemariana.org/ijm-actualidad/analisis-diario/algunas-cuestiones-disputadas-sobre-el-anarcocapitalismo-ix-la-teoria-austriaca-del-monopolio-y-el-estado/

Banco Interamericano de Desarrollo. (2019). Promoción del desarrollo digital en Guatemala: Retos y acciones. IADB. https://publications.iadb.org/es/promocion-del-desarrollo-digital-en-guatemala-retos-y-acciones

Banco Mundial. (2019). Ease of doing business index.

Banco Mundial. (2020). PIB per cápita (US$ a precios actuales) – Guatemala | Data. Banco Mundial. https://datos.bancomundial.org/indicator/NY.GDP.PCAP.CD?locations=GT

CIEN. (2022). ¿Cómo ampliar la conectividad en Guatemala? CIEN. https://cien.org.gt/wp-content/uploads/2022/03/Documento-Infraestructura-Digital-Como-Ampliar-la-Conectividad-en-Guatemala-marzo-2022.pdf

Cable.co.uk. (2020). Worldwide mobile data pricing 2021. Cable.co. https://www.cable.co.uk/broadband/speed/worldwide-speed-league/?track=GGL-PS-WWSL&gclid=EAIaIQobChMI1_DmiI2g8wIVjODICh3tNwNHEAAYASAAEgKR0_D_BwE

Contrataclaro.com. (2022). Servicios Hogar. Claro. https://contratarclaro.com.gt/?tsource_url=001_g_m_n2_fr_precio__keyword_claro_precio&gclid=Cj0KCQjwjbyYBhCdARIsAArC6LJXQQjofCZ8lO5donrbivHt7e3bATzCRDxRVD7_CHL1SSBPH3ZFvFAaAmQWEALw_wcB

Gobierno de El Salvador. (2020). Gobierno presenta reforma del CESC y afirma su compromiso para que no se cargue a la población. Gobierno de El Salvador. https://www.presidencia.gob.sv/gobierno-presenta-reforma-del-cesc-y-afirma-su-compromiso-para-que-no-se-cargue-a-la-poblacion/

GSMA y Deloitte. (2016). La inclusión digital y el régimen tributario en el sector móvil de Honduras. GSMA. https://www.gsma.com/latinamerica/wp-content/uploads/2016/04/report-inclusion_taxation_Honduras-ES.pdf

Ministerio de Hacienda de Costa Rica. (2021). Contribución especial parafiscal FONATEL. Ministerio de Hacienda. https://www.hacienda.go.cr/contenido/13052-contribucion-especial-parafiscal-fonatel#:%7E:text=La%20Contribuci%C3%B3n%20Especial%20Parafiscal%20a,de%20telecomunicaciones%20disponibles%20al%20p%C3%BAblico.

Observatorio Latinoamericano de Regulación de Medios y Convergencia. (2021). Panamá quiere reformar su sistema tributario para que las plataformas digitales paguen impuestos en el país. Observatorio Latinoamericano. https://www.observacom.org/panama-quiere-reformar-su-sistema-tributario-para-que-las-plataformas-digitales-paguen-impuestos-en-el-pais/

Pindyck, R., y Rubinfeld, D. (2009). Microeconomía. DanielMorochoruiz. https://danielmorochoruiz.files.wordpress.com/2017/01/microeconomia_-_pyndick.pdf

Palomo, M. (2012). Historia de las telecomunicaciones y apertura del mercado de las telecomunicaciones en Guatemala. https://docplayer.es/40810433-Historia-de-las-telecomunicaciones-y-apertura-del-mercado-de-las-telecomunicaciones-en-guatemala.html

Samuelson, P., y Nordhaus, W. (2010). Economics. McGraw-Hill.

Sawadogo, F. (2021). Demand price elasticity of mobile voice communication: A comparative firm level data analysis. Information Economics and Policy, 57.

Speedtest. (2021). Speedtest Global Index. Speedtest. https://www.speedtest.net/global-index.

Superintendencia de Telecomunicaciones de Guatemala. (2021). Gerencias SIT. SIT. https://sit.gob.gt/publicaciones/

Telesemana. (2021). Panorama de mercado-Guatemala. Telesemana. https://www.telesemana.com/panorama-de-mercado/guatemala/

Tigo.com.gt (2022). Internet Residencial. Tigo. https://www.tigo.com.gt/Internet/planes#Internet

The Economist Intelligence Unit. (2021). The Inclusive Internet Index. The Inclusive Internet. https://theinclusiveInternet.eiu.com/explore/countries/performance

Unión Internacional de Telecomunicaciones (UIT). (2018). Estudio de caso: El ecosistema digital y la manifestación de las tecnologías de la información y las telecomunicaciones (TIC) en Nicaragua. ITU. https://www.itu.int/dms_pub/itu-d/opb/pref/D-PREF-EF.CS_NICARAGUA-2018-PDF-S.pdf

Unión Internacional de Telecomunicaciones (UIT). (2019). La contribución económica de la banda ancha, la digitalización y la regulación de las TIC Modelización econométrica para las Américas. ITU. https://www.itu.int/dms_pub/itu-d/opb/pref/D-PREF-EF.BDT_AM-2019-PDF-S.pdf

Velocity. (2022). Internet services. Velocity. https://www.velocity.coop/

Wright, G., y Scarpati, J. (2021). Megabits por segundo. Techtarget. https://www.techtarget.com/searchnetworking/definition/Mbps

[1] Veremos que en Guatemala la demanda de Internet es mucho más elástica que en un país desarrollado. Por lo mismo, como veremos más adelante, es imposible cobrar precios de monopolio.

[2] Mbps es uno de los conceptos más utilizados a lo largo de esta investigación, es decir, los «Mbps» y su función en la transmisión de datos. Estos «Mbps» son tasas de transferencia (Wrigth y Scarpati, 2021). Estas tasas de transferencia nos permiten analizar la cantidad de datos que podemos enviar y recibir por medio de Internet, ya sea por medio de una computadora, celular u otro dispositivo. Las tasas de transferencia referentes a Internet pueden medirse de distintas maneras. Sin embargo, la manera más popular es Megabits por segundo —Mbps—, equivalente a 1000 kilobits. De esta manera, las empresas de telecomunicaciones utilizan estas referencias para especificar la velocidad de transferencia de datos que ofrecen sus servicios de Internet, lo cual puede ejemplificarse con la velocidad de descarga de videojuegos, música y fotos, así como la subida de archivos diversos a una determinada plataforma. Mbps no es lo mismo que megabytes por segundo —MB/s—, el cual es más común cuando las personas están descargando archivos. Digamos, un archivo de una canción pesa 3 megabytes —MB—. Lo descargas a una velocidad de 1 MB/s. Entonces, tardarías 3 segundos en descargarla. Sin embargo, 3 megabytes —MB— son 24 megabits. Entonces, si contratas una línea de 1 Mbps, tardarías 24 segundos en descargarlo.

[3] La rentabilidad de Millicom en Guatemala es ligeramente más alta que la rentabilidad general de la aglomeración.

[4] Esto en teoría suena muy bien, pero en la práctica es imposible definir un mercado. Netflix podría tener el 80 % del mercado de streaming, pero menos del 1 % del mercado de entretenimiento audiovisual. La definición de «un mercado» es arbitraria y no debe estar en las manos de burócratas.

[5] «The high estimated Price elasticities suggest that operators do not have an obvious interest in engaging in collusive behavior that would hinder competition» (Sawadogo, 2021, p. 1).

[6] Interesante mencionar que el Partido Semilla apenas menciona al primero —el Gobierno—, pero enfatiza únicamente en el segundo —las escuelas—.